Ms Lan

Ms Lan

Bạn đang có kế hoạch mở công ty TNHH để kinh doanh riêng! Bạn đang thắc mắc “...

Bạn đang thắc mắc thuế thu nhập doanh nghiệp là gì? Cách tính thuế thu nhập doanh nghiệp mới nhất 2018 như thế nào? Tôi tin bài viết này sẽ giúp bạn tháo gỡ được những vướng mắc bạn đang gặp phải.

Thuế thu nhập doanh nghiệp

Thuế Thu nhập doanh nghiệp là loại thuế trực thu, còn gọi là thuế thu nhập công ty hay thuế lợi tức ở nhiều quốc gia. Đối tượng của thuế TNDN là thu nhập của tổ chức kinh doanh (doanh nghiệp) được xác định trên cơ sở doanh thu sau khi trừ đi các chi phí có liên quan đến việc hình thành doanh thu đó.

• Doanh nghiệp nhà nước được thành lập và hoạt động theo Luật doanh nghiệp nhà nước;

• Doanh nghiệp được thành lập và hoạt động theo Luật doanh nghiệp;

• Doanh nghiệp có vốn đầu tư nước ngoài và Bên nước ngoài tham gia hợp đồng hợp tác kinh doanh theo Luật đầu tư nước ngoài tại Việt Nam;

• Công ty ở nước ngoài và tổ chức nước ngoài hoạt động kinh doanh ở Việt Nam không theo luật đầu tư nước ngoài tại Việt Nam;

• Tổ chức kinh tế của tổ chức chính trị, chính trị – xã hội, tổ chức xã hội, tổ chức xã hội nghề nghiệp, đơn vị vũ trang nhân dân;

• Cơ quan hành chính, đơn vị sự nghiệp tổ chức sản xuất, kinh doanh hàng hóa, dịch vụ;

• Hợp tác xã, tổ hợp tác;

• Các tổ chức khác có sản xuất, kinh doanh hàng hóa, dịch vụ.

• Cá nhân và nhóm cá nhân kinh doanh;

• Hộ kinh doanh cá thể;

• Cá nhân hành nghề độc lập có hoặc không có văn phòng, địa điểm hành nghề cố định thuộc đối tượng kinh doanh (trừ người làm công ăn lương) phải đăng ký nộp thuế thu nhập doanh nghiệp với cơ quan thuế như: bác sỹ, luật sư, kế toán, kiểm toán, họa sỹ, kiến trúc sư, nhạc sĩ và những người hành nghề độc lập khác;

• Cá nhân cho thuê tài sản như nhà, đất, phương tiện vận tải, máy móc thiết bị và các loại tài sản khác.

Cá nhân nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập phát sinh tại Việt Nam, không phân biệt hoạt động kinh doanh được thực hiện tại Việt Nam hay tại nước ngoài như: cho thuê tài sản, cho vay vốn, chuyển giao công nghệ, hoạt động tư vấn, tiếp thị, quảng cáo…

Công ty ở nước ngoài hoạt động kinh doanh thông qua cơ sở thường trú tại Việt Nam: cơ sở thường trú là cơ sở kinh doanh mà thông qua cơ sở này công ty ở nước ngoài thực hiện một phần hay toàn bộ hoạt động kinh doanh của mình tại Việt nam mang lại thu nhập.

Kể từ ngày 06/08/2015 theo điều 1 thông tư số 96/2015 TT- BTC ngày 22/06/2015 của Bộ tài chính (Sửa đổi, sủa đổi bổ sung thông tư số 78 )

Thuế Thu nhập doanh nghiệp phải nộp được xác định theo công thức sau:

Doanh nghiệp được thành lập, hoạt động theo quy định của pháp luật Việt Nam được trích tối đa 10% thu nhập tính thuế hàng năm trước khi tính thuế TNDN để lập Quỹ phát triển khoa học và công nghệ của doanh nghiệp. Trong thời hạn 5 năm, kể từ khi trích lập, nếu quỹ phát triển khoa học và công nghệ không được sử dụng hoặc sử dụng không hết 70% hoặc sử dụng không đúng mục đích thì doanh nghiệp phải nộp thuế TNDN tính trên khoản thu nhập đã trích lập mà không sử dụng hoặc sử dụng không đúng mục đích và phần lãi phát sinh từ số thuế TNDN đó.

Trường hợp, doanh nghiệp có trích quỹ phát triển khoa học và công nghệ thì thuế TNDN phải nộp được xác định theo công thức sau:

• Thu nhập tính thuế trong kỳ tính thuế được xác định theo công thức như sau:

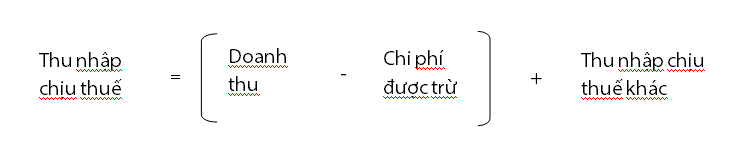

- Xác định thu nhập chịu thuế được tính như sau:

Trong đó:

Doanh thu là toàn bộ tiền bán hàng, tiền gia công, tiền cung ứng dịch vụ, bao gồm cả khoản phụ thu, phụ trội mà cơ sở kinh doanh được hưởng, không phân biệt đã thu được tiền hay chưa thu được tiền.

+ Nếu DN kê khai thuế GTGT theo phương pháp khấu trừ: Là doanh thu không có thuế GTGT.

+ Nếu DN kê khai thuế GTGT theo phương pháp trực tiếp: Là doanh thu bao gồm cả thuế GTGT.

Chi phí được trừ là những khoản chi phí không nằm trong các khoản chi phí không được trừ theo quy định của pháp luật và đồng thời các khoản chi phí được trừ phải đáp ứng các điều kiện sau:

+ Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

+ Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

+ Khoản chi nếu có hóa đơn mua hàng hóa, dịch vụ từng có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

+ Xác định thu nhập được miễn thuế: Các khoản thu nhập được miễn thuế TNDN gồm 12 khoản thu nhập được miễn thuế TNDN quy định chi tiết tại Thông tư 78 và 96 của Bộ tài chính mới nhất hiện nay. Cụ thể tại Điều 8 Thông tư 78/2014/TT-BTC và đã được sửa đổi, bổ sung theo Điều 6 Thông tư 96/2015/TT-BTC quy định.

+ Xác định xác định lỗ và chuyển lỗ:

⇒ Lỗ phát sinh trong kỳ tính thuế là số chênh lệch âm về thu nhập tính thuế chưa bao gồm các khoản lỗ được kết chuyển từ các năm trước.

⇒ Doanh nghiệp sau khi quyết toán thuế cả năm mà bị lỗ thì phải chuyển toàn bộ và liên tục số lỗ vào thu nhập chịu thuế của những năm theo. Thời gian chuyển lỗ tính liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

⇒ Doanh nghiệp có số lỗ giữa các quý trong cùng một năm tài chính thì được bù trừ số lỗ của quý trước vào các quý tiếp theo của năm tài chính đó. Khi quyết toán thuế toán thuế TNDN, doanh nghiệp xác định số lỗ của cả năm.

⇒ Trong thời gian chuyển lỗ nếu có phát sinh tiếp số lỗ thì số lỗ mới phát sinh này sẽ được chuyển toàn bộ và liên tục số lỗ vào thu nhập chịu thuế của những năm theo. Thời gian chuyển lỗ tính liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

⇒ Quá thời hạn 5 năm kể từ năm tiếp sau năm phát sinh lỗ, nếu số lỗ chưa chuyển hết thì sẽ không được chuyển vào thu nhập của các năm tiếp theo.

• Thuế suất thuế TNDN được áp dụng cho tất cả các doanh nghiệp là 20%. Trong đó, có một số trường hợp khác:

- Đối với hoạt động tìm kiếm, thăm dò, khai thác dầu khí tại Việt Nam từ 32% đến 50%.

- Đối với đơn vị sự nghiệp, tổ chức không phải là doanh nghiệp, nộp thuế GTGT theo phương pháp trực tiếp thì kê khai thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ:

+ Dịch vụ (bao gồm cả lãi tiền gửi, lãi tiền cho vay): 5%. Riêng hoạt động giáo dục, y tế, biểu diễn nghệ thuật: 2%

+ Kinh doanh hàng hóa: 1%

+ Hoạt động khác: 2%

Trong đó:

Doanh thu là toàn bộ tiền bán hàng, tiền gia công, tiền cung ứng dịch vụ, bao gồm cả khoản phụ thu, phụ trội mà cơ sở kinh doanh được hưởng, không phân biệt đã thu được tiền hay chưa thu được tiền.

- Nếu DN kê khai thuế GTGT theo phương pháp khấu trừ: Là doanh thu không có thuế GTGT.

- Nếu DN kê khai thuế GTGT theo phương pháp trực tiếp: Là doanh thu bao gồm cả thuế GTGT.

Chi phí được trừ là những khoản chi phí không nằm trong các khoản chi phí không được trừ theo quy định của pháp luật và đồng thời các khoản chi phí được trừ phải đáp ứng các điều kiện sau:

- Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

- Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

- Khoản chi nếu có hóa đơn mua hàng hóa, dịch vụ từng có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

- Xác định thu nhập được miễn thuế: Các khoản thu nhập được miễn thuế TNDN gồm 12 khoản thu nhập được miễn thuế TNDN quy định chi tiết tại Thông tư 78 và 96 của Bộ tài chính mới nhất hiện nay. Cụ thể tại Điều 8 Thông tư 78/2014/TT-BTC và đã được sửa đổi, bổ sung theo Điều 6 Thông tư 96/2015/TT-BTC quy định.

- Xác định xác định lỗ và chuyển lỗ.

+ Lỗ phát sinh trong kỳ tính thuế là số chênh lệch âm về thu nhập tính thuế chưa bao gồm các khoản lỗ được kết chuyển từ các năm trước.

+ Doanh nghiệp sau khi quyết toán thuế cả năm mà bị lỗ thì phải chuyển toàn bộ và liên tục số lỗ vào thu nhập chịu thuế của những năm theo. Thời gian chuyển lỗ tính liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

+ Doanh nghiệp có số lỗ giữa các quý trong cùng một năm tài chính thì được bù trừ số lỗ của quý trước vào các quý tiếp theo của năm tài chính đó. Khi quyết toán thuế toán thuế TNDN, doanh nghiệp xác định số lỗ của cả năm.

+ Trong thời gian chuyển lỗ nếu có phát sinh tiếp số lỗ thì số lỗ mới phát sinh này sẽ được chuyển toàn bộ và liên tục số lỗ vào thu nhập chịu thuế của những năm theo. Thời gian chuyển lỗ tính liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

+ Quá thời hạn 5 năm kể từ năm tiếp sau năm phát sinh lỗ, nếu số lỗ chưa chuyển hết thì sẽ không được chuyển vào thu nhập của các năm tiếp theo.

• Thuế suất thuế TNDN được áp dụng cho tất cả các doanh nghiệp là 20%. Trong đó, có một số trường hợp khác:

- Đối với hoạt động tìm kiếm, thăm dò, khai thác dầu khí tại Việt Nam từ 32% đến 50%

- Đối với đơn vị sự nghiệp, tổ chức không phải là doanh nghiệp, nộp thuế GTGT theo phương pháp trực tiếp thì kê khai thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ:

+ Dịch vụ (bao gồm cả lãi tiền gửi, lãi tiền cho vay): 5%. Riêng hoạt động giáo dục, y tế, biểu diễn nghệ thuật: 2%

+ Kinh doanh hàng hóa: 1%

+ Hoạt động khác: 2%

Trên đây là cách tính thuế thu nhập doanh nghiệp cập nhật mới nhất để Doanh nghiệp có thể tham khảo.

>>> Xem ngay cách tính mức thuế môn bài cập nhật mới nhất để biết thêm thông tin.